Банкротство физических лиц: полное руководство по процедуре

Что такое банкротство физического лица и кому оно подходит

Банкротство физических лиц — это законная возможность освободиться от долгов, когда их размер превышает ваши реальные возможности погашения. Честно говоря, многие люди боятся этого слова, думая, что банкротство — это что-то постыдное. На самом деле это просто правовой инструмент, который помогает людям выйти из долговой ямы.

Процедура банкротства подходит тем, у кого общая сумма долгов превышает 500 тысяч рублей, а просрочка составляет больше трех месяцев. Но тут есть нюанс — нужно доказать, что вы действительно не можете расплатиться. Например, если у вас есть дорогая недвижимость или автомобиль, суд может усомниться в вашей неплатежеспособности, подробнее на сайте https://yurist-bfl.ru/

Кстати, банкротство — это не только про кредиты. Сюда входят долги по алиментам, налогам, коммунальным платежам и даже перед частными лицами. Правда, есть исключения:

- Долги по возмещению вреда жизни и здоровью

- Алименты на содержание детей

- Субсидиарная ответственность руководителей

- Долги, связанные с преступлениями

Процедура банкротства физических лиц: пошаговый алгоритм

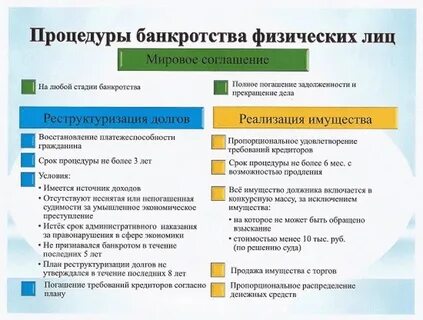

Процедура банкротства физического лица проходит в несколько этапов, и каждый из них имеет свои особенности. Сначала подается заявление в арбитражный суд — это стартовая точка всего процесса. После принятия заявления суд вводит процедуру реализации имущества, которая длится обычно шесть месяцев.

Во время этой процедуры назначается финансовый управляющий — человек, который будет следить за вашими доходами и расходами. Он составляет опись имущества, которое может быть продано для погашения долгов. Но не переживайте, не все заберут — есть перечень имущества, которое не подлежит продаже.

Как проходит процедура банкротства на практике? Управляющий продает ваше имущество на торгах, а вырученные деньги распределяет между кредиторами. Если денег не хватает на покрытие всех долгов (что случается в большинстве случаев), оставшиеся долги списываются. Весь процесс обычно занимает от 6 месяцев до года, в зависимости от сложности дела:

- Подача заявления и сбор документов

- Рассмотрение дела судом (1-2 месяца)

- Процедура реализации имущества (6 месяцев)

- Торги по продаже имущества

- Списание оставшихся долгов

Как подать на банкротство: документы и требования

Чтобы подать на банкротство, нужно собрать внушительный пакет документов. Скажу честно, это самая муторная часть всего процесса — бумажек действительно много. Основное заявление подается в арбитражный суд по месту жительства, и к нему прикладывается список всех кредиторов с указанием сумм долгов.

Как оформить банкротство правильно? Обязательно нужны справки о доходах за последние три года, выписки по всем банковским счетам, документы на имущество и сделки на сумму свыше 300 тысяч рублей за последние три года. Также потребуется справка из налоговой о том, что вы не являетесь индивидуальным предпринимателем.

Не забудьте про госпошлину — 300 рублей, и депозит для финансового управляющего — 25 тысяч рублей. Да, это немалые деньги для человека в долгах, но без этого никак. Кстати, если у вас совсем нет денег на депозит, можно попробовать получить рассрочку или обратиться в МФЦ за консультацией — там иногда помогают с оформлением документов бесплатно.

Банкротство если работаешь официально: особенности для трудоустроенных

Банкротство если работаешь официально имеет свои нюансы, которые важно учитывать. Многие думают, что наличие официального дохода автоматически лишает права на банкротство — это не так. Главное, чтобы ваши доходы не покрывали обязательные расходы и выплаты по долгам.

Если вы официально трудоустроены, финансовый управляющий будет особенно внимательно изучать ваши доходы и расходы. Он может запросить справки с работы, проанализировать банковские выписки и даже поговорить с работодателем. Это нормальная практика — управляющий должен убедиться, что банкротство не является злоупотреблением правом.

Работающие граждане часто беспокоятся о том, узнает ли работодатель об их банкротстве. По закону управляющий не обязан уведомлять работодателя, но если ваша работа связана с финансами или вы занимаете руководящую должность, информация может стать доступной. Кстати, есть профессии, представители которых не могут работать в период банкротства — это касается нотариусов, охранников, управляющих компаний.

Последствия банкротства физических лиц для должника

Последствия банкротства физических лиц для должника — это тема, которая волнует каждого, кто решается на эту процедуру. Давайте разберемся, что реально ждет человека после признания банкротом. Главный плюс очевиден — списание долгов, но за это приходится платить определенную цену.

В течение пяти лет после завершения процедуры вы не сможете повторно подать на банкротство. Также в течение трех лет нужно будет уведомлять банки о своем статусе при получении кредитов свыше 50 тысяч рублей. Многие банки после этого просто откажут в кредите, но это не значит, что вы никогда не получите заем — просто условия будут жестче.

Есть и профессиональные ограничения. Банкрот не может занимать руководящие должности в течение трех лет, а если речь идет о банках и страховых компаниях — то десять лет. Также нельзя заниматься предпринимательской деятельностью без уведомления суда. Но если честно, для большинства людей эти ограничения не критичны — главное, что долги списаны и можно начать жизнь с чистого листа.

Как оформить банкротство физического лица по кредитам самостоятельно

Как оформить банкротство физического лица по кредитам без помощи юристов — вопрос, который интересует многих должников. Теоретически это возможно, но требует серьезной подготовки и понимания всех тонкостей процедуры. Самостоятельное банкротство поможет сэкономить на услугах адвокатов, которые обычно берут от 50 до 150 тысяч рублей.

Как стать банкротом самому? Начните с изучения закона о банкротстве и судебной практики. Особое внимание уделите правильному оформлению документов — любая ошибка может стать основанием для отказа в принятии заявления. Обязательно проверьте актуальность всех справок и выписок — многие из них имеют ограниченный срок действия.

Как объявить себя банкротом без лишних проблем? Подготовьте все документы заранее, не торопитесь с подачей заявления. Лучше потратить лишний месяц на подготовку, чем получить отказ и начинать все сначала. Помните, что самостоятельное банкротство — это серьезная ответственность, и любая ошибка может дорого обойтись:

- Изучите требования к документам на сайте арбитражного суда

- Найдите образцы заявлений в открытых источниках

- Проконсультируйтесь в МФЦ или на бесплатных юридических консультациях

- Подготовьте все справки и выписки заранее

- Проверьте правильность заполнения всех форм несколько раз

Советуем почитать: 5 февраля: народные традиции и приметы на Агафия-полухлебника